- Buchhaltung ist mehr als eine betriebliche Verwaltungsaufgabe

- E-Rechnung: Warum das einfache PDF nicht mehr genügt

- Umsatzsteuer-Ausweis: Kleine Abweichungen können teuer werden

- GoBD, Aufbewahrung und Datenzugriff: Warum einfache Dateien riskant sein können

- Wie Buchhaltungssoftware rechtliche Risiken im Alltag reduziert

- Grenzen digitaler Buchhaltung: Software ersetzt keine Prüfung im Einzelfall

- Fazit: Rechtssichere Buchhaltung entsteht durch klare digitale Abläufe

- Was bedeutet rechtssichere Buchhaltung?

- Reicht Excel für die Buchhaltung eines Kleingewerbes aus?

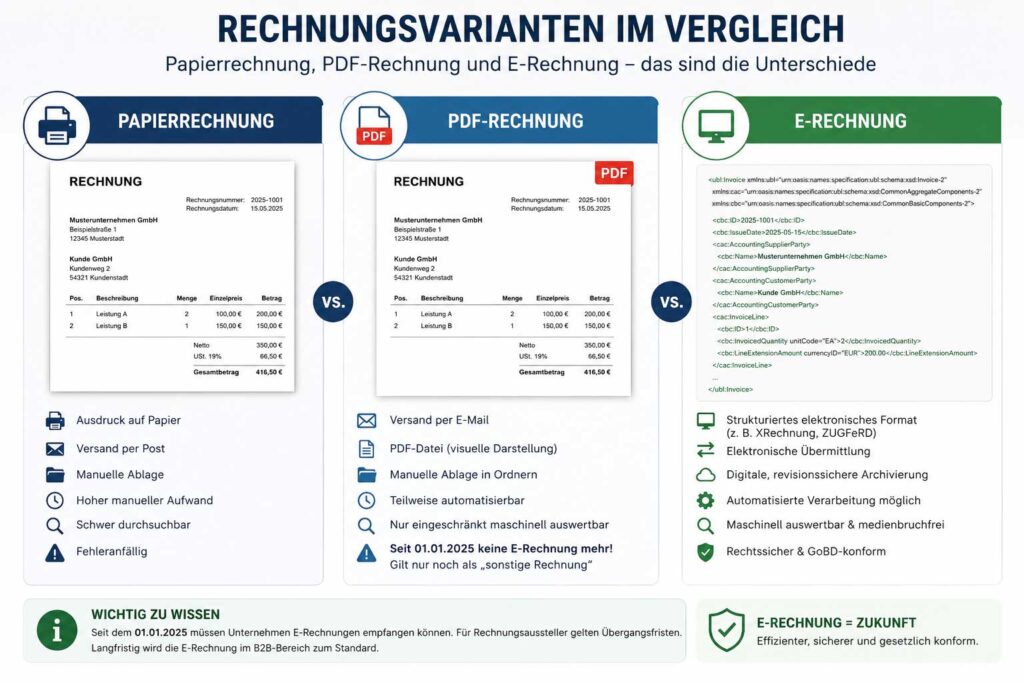

- Was ist der Unterschied zwischen einer PDF-Rechnung und einer E-Rechnung?

- Welche Pflichtangaben muss eine Rechnung enthalten?

- Müssen Kleinunternehmer E-Rechnungen empfangen können?

- Welche Vorteile bietet Buchhaltungssoftware gegenüber manuellen Prozessen?

- Wie lange müssen Rechnungen und Buchhaltungsunterlagen aufbewahrt werden?

- Welche Buchhaltungssoftware eignet sich für Kleinunternehmer?

- Was passiert bei Fehlern in der Buchhaltung?

- Sind digitale Belege vor dem Finanzamt zulässig?

Buchhaltung klingt für viele kleine Betriebe zunächst nach Belegen, Tabellen und Steuerterminen. Tatsächlich steckt dahinter längst deutlich mehr als das reine Sortieren von Einnahmen und Ausgaben. Rechtliche Aspekte bei der Buchhaltung betreffen heute Rechnungsformate, Umsatzsteuer, Aufbewahrungspflichten, Nachvollziehbarkeit, Datenzugriff und die Frage, ob Geschäftsvorfälle im Zweifel auch Jahre später noch sauber erklärt werden können. Gerade im Kleingewerbe wird dieser Aufwand häufig unterschätzt, weil die täglichen Abläufe überschaubar wirken. Ein paar Rechnungen im Monat, einige Ausgaben, eine Excel-Datei und ein Ordner für Belege scheinen auf den ersten Blick ausreichend zu sein.

Diese Einschätzung wird jedoch zunehmend riskant. Seit dem 1. Januar 2025 gelten in Deutschland neue Regeln zur E-Rechnung bei Umsätzen zwischen inländischen Unternehmen. Das Bundesfinanzministerium stellt klar, dass eine E-Rechnung seitdem nicht mehr einfach ein PDF per E-Mail ist, sondern ein strukturiertes elektronisches Format benötigt, das maschinell verarbeitet werden kann. Ein einfaches PDF gilt seitdem nur noch als „sonstige Rechnung“.

Damit verändert sich der Alltag in der Buchhaltung spürbar. Rechnungen müssen nicht nur optisch korrekt aussehen, sondern auch technisch und steuerlich verwertbar sein. Pflichtangaben müssen an der richtigen Stelle stehen, Umsatzsteuer muss korrekt ausgewiesen werden, Kleinunternehmerregelungen müssen richtig berücksichtigt werden und elektronische Belege müssen so gespeichert werden, dass sie lesbar, vollständig und nachvollziehbar bleiben. Das ist mit manuellen Abläufen oder Excel-Tabellen zwar nicht grundsätzlich unmöglich, in der Praxis aber fehleranfällig und zeitintensiv.

Besonders kleine Unternehmen, Solo-Selbstständige und Kleingewerbe stehen dadurch vor einer typischen Zwickmühle. Einerseits fehlen häufig eigene Buchhaltungsabteilungen, andererseits gelten viele steuerliche Vorgaben auch für kleine Betriebe. Eine Buchhaltungssoftware kann hier viel Arbeit abnehmen, weil sie Rechnungen standardisiert erstellt, Daten automatisch übernimmt, Belege digital verwaltet und Schnittstellen zum Steuerbüro ermöglicht. Das senkt nicht jede rechtliche Gefahr auf null, reduziert aber typische Fehlerquellen deutlich.

Lexoffice und sevdesk als bekannte Lösungen für kleine Betriebe

In Deutschland werden im Umfeld kleiner Unternehmen häufig lexoffice und sevdesk genannt. Beide Anbieter richten sich unter anderem an Selbstständige, Freiberufler und kleine Betriebe, die Rechnungen, Belege und Auswertungen digital organisieren möchten. Ein ausführlicher Vergleich von lexoffice und sevdesk zeigt, wie sich beide Lösungen bei Buchhaltung, Belegverarbeitung, Schnittstellen und Zielgruppen unterscheiden. Der dortige Vergleich ist nach eigenen Angaben auf dem Stand September 2025.

Für Kleingewerbe ist dabei weniger entscheidend, welcher Name bekannter ist. Wichtiger ist, ob die Software zum tatsächlichen Geschäftsmodell passt. Ein Onlinehändler benötigt andere Abläufe als ein Dienstleister, ein lokaler Handwerksbetrieb oder ein nebenberuflicher Freelancer. Bei Onlinehandel kommen zusätzlich rechtliche Anforderungen aus Shop, Plattformverkauf, Zahlungsabwicklung und Verbraucherrecht hinzu. Dazu passt ergänzend der Rechtstipps.net-Beitrag zur Rechtssicherheit im E-Commerce.

Buchhaltung ist mehr als eine betriebliche Verwaltungsaufgabe

Buchhaltung dient nicht nur dazu, den Überblick über Einnahmen und Ausgaben zu behalten. Sie bildet die wirtschaftlichen Vorgänge eines Unternehmens ab und ist damit Grundlage für Steuererklärungen, Umsatzsteuervoranmeldungen, Jahresabschlüsse, Gewinnermittlungen und Betriebsprüfungen. Für Kaufleute ergibt sich die Pflicht zur Buchführung aus § 238 HGB. Danach muss die Buchführung so beschaffen sein, dass ein sachverständiger Dritter innerhalb angemessener Zeit einen Überblick über Geschäftsvorfälle und Unternehmenslage erhalten kann.

Für kleinere Einzelunternehmen gibt es Erleichterungen. Einzelkaufleute können nach § 241a HGB unter bestimmten Schwellenwerten von der Pflicht zur Buchführung und Inventarerstellung befreit sein. Die Norm nennt 800.000 Euro Umsatzerlöse und 80.000 Euro Jahresüberschuss als Grenzen. Das bedeutet aber nicht, dass Kleingewerbe keine saubere Buchhaltung brauchen. Auch bei einer Einnahmen-Überschuss-Rechnung müssen Einnahmen, Ausgaben, Belege, Rechnungen und steuerlich relevante Angaben geordnet, vollständig und prüfbar vorliegen.

Eine vertiefende Darstellung zu den allgemeinen Buchführungsregeln bietet der Beitrag über die Grundsätze ordnungsmäßiger Buchführung auf Rechtstipps.net. Gerade diese Grundsätze zeigen, warum Buchhaltung nicht beliebig geführt werden darf. Es geht um Klarheit, Richtigkeit, Vollständigkeit und Nachprüfbarkeit.

Nachvollziehbarkeit entscheidet im Zweifel über die Qualität der Buchhaltung

Bei einer Betriebsprüfung zählt nicht nur, ob am Ende ein plausibler Gewinn herauskommt. Entscheidend ist auch, ob der Weg dorthin erkennbar bleibt. Geschäftsvorfälle müssen vom Beleg bis zur Buchung und von der Buchung zurück zum Beleg nachvollzogen werden können. Die GoBD verlangen, dass Nachvollziehbarkeit und Nachprüfbarkeit während der gesamten Aufbewahrungsfrist bestehen bleiben. Das gilt auch für die Verfahrensdokumentation, soweit sie zum Verständnis der Buchführung erforderlich ist.

Excel stößt genau an dieser Stelle schnell an Grenzen. Tabellen lassen sich überschreiben, Formeln können unbeabsichtigt verändert werden, frühere Versionen verschwinden und Änderungen sind nicht immer lückenlos dokumentiert. Wird zusätzlich mit lokalen Ordnern, Papierbelegen, E-Mail-Anhängen und manuell gepflegten Rechnungsnummern gearbeitet, entsteht ein System, das im Alltag funktionieren kann, bei Nachfragen des Finanzamts aber unnötig schwer erklärbar wird.

E-Rechnung: Warum das einfache PDF nicht mehr genügt

Die E-Rechnung ist einer der größten Treiber für digitale Buchhaltungsprozesse. Seit dem 1. Januar 2025 ist bei Umsätzen zwischen inländischen Unternehmern regelmäßig eine E-Rechnung zu verwenden, wobei Übergangsregelungen gelten. Das Bundesfinanzministerium betont zugleich, dass private Endverbraucher von diesen Regelungen nicht betroffen sind.

Der Kern der Änderung liegt im Format. Bis Ende 2024 konnte ein per E-Mail versandtes PDF noch als elektronische Rechnung gelten. Seit 2025 reicht das nicht mehr aus. Eine E-Rechnung muss in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen werden und eine elektronische Verarbeitung ermöglichen. Typische Formate sind XRechnung oder ZUGFeRD, sofern die jeweiligen Voraussetzungen erfüllt sind.

Übergangsfristen entlasten, lösen das Thema aber nicht dauerhaft

Für Rechnungsaussteller gelten Übergangsfristen. Vom 1. Januar 2025 bis zum 31. Dezember 2026 dürfen alle Rechnungsaussteller statt einer E-Rechnung noch eine sonstige Rechnung ausstellen. Papierrechnungen bleiben in dieser Zeit möglich. Andere elektronische Formate, etwa PDF-Rechnungen per E-Mail, setzen weiterhin die Zustimmung des Empfängers voraus. Bei einem Vorjahresumsatz bis 800.000 Euro verlängert sich diese Frist bis Ende 2027. Erst nach Ablauf der Übergangsfristen wird die E-Rechnung zwischen inländischen Unternehmen tatsächlich verpflichtend.

Trotz dieser Übergangsfristen müssen inländische Unternehmen bereits seit dem 1. Januar 2025 E-Rechnungen empfangen können. Das gilt auch für Kleinunternehmer, obwohl sie nach den BMF-Ausführungen von der Ausstellung einer E-Rechnung ausgenommen sein können. Für den Empfang reicht nach der Verwaltungsauffassung bereits ein E-Mail-Postfach aus.

| Bereich | Manuelle Arbeit oder Excel | Digitale Buchhaltungssoftware |

|---|---|---|

| Rechnungsformat | PDF, Word oder Excel-Datei werden oft manuell erzeugt | E-Rechnungsformate können je nach Software direkt erstellt oder verarbeitet werden |

| Pflichtangaben | Angaben müssen händisch kontrolliert werden | Vorlagen und Plausibilitätsprüfungen verringern typische Eingabefehler |

| Umsatzsteuer | Steuersätze, Kleinunternehmerhinweise und Netto-Brutto-Werte müssen einzeln geprüft werden | Steuerlogik wird im System hinterlegt und einheitlich angewendet |

| Belegablage | Dateien liegen häufig verstreut in Ordnern, E-Mails oder Papierakten | Belege können zentral gespeichert, gesucht und zugeordnet werden |

| Steuerbüro | Daten müssen oft exportiert, sortiert oder nachbearbeitet werden | Schnittstellen erleichtern die Übergabe an Steuerkanzlei oder DATEV-Umgebung |

Umsatzsteuer-Ausweis: Kleine Abweichungen können teuer werden

Der Umsatzsteuer-Ausweis gehört zu den heikelsten Bereichen der Rechnungsstellung. Eine Rechnung muss nicht nur Name, Anschrift, Leistungsbeschreibung, Entgelt und Rechnungsdatum enthalten. Auch Steuersatz, Steuerbetrag, Leistungszeitpunkt, Steuernummer oder Umsatzsteuer-Identifikationsnummer und fortlaufende Rechnungsnummer müssen je nach Fall korrekt angegeben werden. § 14 UStG enthält die zentralen Vorgaben zur Ausstellung von Rechnungen.

Fehler wirken sich nicht nur beim Rechnungsaussteller aus. Auch der Rechnungsempfänger kann Probleme bekommen, wenn der Vorsteuerabzug an einer fehlerhaften Rechnung scheitert. Besonders bei B2B-Geschäften ist daher entscheidend, dass Rechnungen nicht nur formal schön aussehen, sondern steuerlich sauber aufgebaut sind. Wer Grundlagen zur Umsatzsteuer verständlich nachlesen möchte, findet auf Rechtstipps.net den passenden Überblick zur Umsatzsteuer für Gründer und Kleinunternehmer.

Kleinunternehmer brauchen besonders klare Rechnungsabläufe

Kleinunternehmer nach § 19 UStG dürfen grundsätzlich keine Umsatzsteuer ausweisen, wenn sie die Kleinunternehmerregelung anwenden. Seit 2025 ist § 19 UStG neu gefasst; das Bundesfinanzministerium hat dazu ein eigenes Schreiben zur Sonderregelung für Kleinunternehmer veröffentlicht. Für die Praxis bedeutet das: Der Status muss in der Buchhaltung sauber hinterlegt sein. Wird versehentlich Umsatzsteuer ausgewiesen, entsteht unnötiger Korrekturaufwand.

Software kann hier helfen, weil der steuerliche Status in Stammdaten hinterlegt und auf Rechnungen automatisch berücksichtigt wird. Das ersetzt keine steuerliche Beratung, sorgt aber dafür, dass wiederkehrende Angaben nicht bei jeder Rechnung neu von Hand eingetragen werden müssen. Gerade im Kleingewerbe ist dieser Punkt wichtig, weil häufig keine zweite Person eine Rechnung prüft, bevor sie versendet wird.

GoBD, Aufbewahrung und Datenzugriff: Warum einfache Dateien riskant sein können

Digitale Buchhaltung bedeutet nicht automatisch GoBD-konforme Buchhaltung. Entscheidend ist, wie Daten entstehen, verarbeitet, gespeichert und später wieder lesbar gemacht werden. Die GoBD verlangen unter anderem, dass Buchungen und Aufzeichnungen nicht so verändert werden dürfen, dass der ursprüngliche Inhalt nicht mehr feststellbar ist. Ein DV-Verfahren muss gewährleisten, dass eingeführte Informationen nicht unbemerkt unterdrückt, überschrieben, gelöscht oder verfälscht werden können.

Besonders deutlich wird der Unterschied bei der Ablage. Die GoBD führen aus, dass die Ablage von Daten und elektronischen Dokumenten in einem Dateisystem die Anforderungen an die Unveränderbarkeit regelmäßig nicht erfüllt, wenn keine zusätzlichen Maßnahmen getroffen werden. Eine Excel-Datei in einem lokalen Ordner ist daher kein belastbares Archiv, nur weil sie ordentlich benannt wurde.

Bei E-Rechnungen kommt hinzu, dass der strukturierte Teil aufbewahrt werden muss. Umsatzsteuerlich gilt nach § 14b Abs. 1 UStG eine achtjährige Aufbewahrungspflicht für Doppel jeder ein- und ausgehenden Rechnung; bei einer E-Rechnung muss zumindest der strukturierte Teil unversehrt in ursprünglicher Form erhalten bleiben.

Betriebsprüfungen verlangen mehr als Papierausdrucke

Die Finanzverwaltung kann im Rahmen gesetzlicher Prüfungen Datenzugriff verlangen. Die GoBD nennen dafür unter anderem den unmittelbaren Datenzugriff, den mittelbaren Datenzugriff und die Datenträgerüberlassung. Für Unternehmen heißt das: Daten müssen nicht nur vorhanden sein, sondern auch maschinell auswertbar bereitgestellt werden können.

Eine ausgedruckte Tabelle ist dafür oft nicht ausreichend. Ebenso problematisch sind exportierte Teillisten, bei denen nicht mehr alle aufzeichnungs- und aufbewahrungspflichtigen Daten enthalten sind. Wer sich tiefer mit dem steuerlichen Rahmen beschäftigen möchte, findet ergänzende Grundlagen im Rechtstipps.net-Beitrag Steuerrecht: Grundlagen, Arten und praktische Anwendung.

Wie Buchhaltungssoftware rechtliche Risiken im Alltag reduziert

Buchhaltungssoftware löst nicht jedes rechtliche Problem automatisch. Sie kann aber viele typische Schwachstellen kleiner Betriebe entschärfen. Dazu gehören manuelle Rechenfehler, doppelte Rechnungsnummern, vergessene Pflichtangaben, falsch gespeicherte Belege und unklare Abläufe bei Rechnungskorrekturen. Der größte Vorteil liegt oft nicht in einer einzelnen Funktion, sondern in der Standardisierung. Sobald Rechnungen, Belege, Bankumsätze, Mahnungen und Auswertungen in einem System zusammenlaufen, wird die Buchhaltung weniger abhängig von handschriftlichen Notizen, verstreuten Dateien oder einzelnen Excel-Formeln.

Das Bundesfinanzministerium beschreibt als Vorteil strukturierter elektronischer Rechnungen, dass Rechnungsdaten beim Empfänger nicht erneut erfasst werden müssen und dadurch doppelte Arbeitsgänge sowie Fehler vermieden werden. Außerdem können strukturierte Belege medienbruchfrei weiterverarbeitet werden. Genau dieser Gedanke macht Buchhaltungssoftware für kleine Betriebe attraktiv. Zeitersparnis entsteht nicht nur beim Schreiben einer Rechnung, sondern auch beim späteren Suchen, Prüfen, Exportieren und Abstimmen.

Grenzen digitaler Buchhaltung: Software ersetzt keine Prüfung im Einzelfall

So hilfreich digitale Systeme sind, sie nehmen Unternehmerinnen und Unternehmern nicht jede Verantwortung ab. Eine Software kann nur mit den Daten arbeiten, die eingegeben, importiert oder angebunden werden. Falsche Stammdaten, ein unpassender Steuersatz oder eine falsch beurteilte Leistung können auch in einem digitalen System zu fehlerhaften Ergebnissen führen. Ebenso bleibt die Frage, ob ein Betrieb bilanzierungspflichtig ist, ob die Kleinunternehmerregelung noch passt oder ob besondere steuerliche Regelungen greifen, eine rechtliche beziehungsweise steuerliche Einzelfrage.

Buchhaltungssoftware sollte deshalb als Werkzeug verstanden werden, nicht als Ersatz für fachkundige Beratung. Sie schafft Ordnung, spart Zeit und reduziert typische Bedienfehler. Die abschließende Beurteilung komplexer Sachverhalte gehört jedoch in die Hände einer Steuerkanzlei oder einer qualifizierten Rechtsberatung, wenn rechtliche Fragen berührt sind.

Fazit: Rechtssichere Buchhaltung entsteht durch klare digitale Abläufe

Die Buchhaltung kleiner Unternehmen hat sich in kurzer Zeit deutlich verändert. Früher reichte es in vielen Betrieben aus, Rechnungen zu schreiben, Belege abzuheften und am Jahresende alles für die Steuerkanzlei vorzubereiten. Heute müssen Daten strukturierter, schneller auffindbar und technisch verwertbar sein. E-Rechnung, Umsatzsteuer-Ausweis, GoBD, Aufbewahrung und Bilanzierungspflichten machen deutlich, dass Buchhaltung nicht mehr nur eine lästige Pflicht im Hintergrund ist, sondern ein wichtiger Teil rechtlicher Ordnung im Unternehmen.

Excel und manuelle Abläufe können bei sehr einfachen Strukturen noch funktionieren, werden aber mit jedem weiteren Kunden, jeder neuen Rechnung und jeder steuerlichen Besonderheit anfälliger. Gerade im Kleingewerbe entsteht dadurch ein unnötiges Risiko, weil Fehler oft nicht sofort auffallen. Eine falsche Rechnung, ein fehlender Beleg oder eine nicht nachvollziehbare Änderung kann Monate oder Jahre später zu Nachfragen führen.

Buchhaltungssoftware bietet hier einen praktischen Ausweg. Sie sorgt für einheitliche Rechnungen, digitale Belegablage, bessere Nachvollziehbarkeit und schnellere Zusammenarbeit mit dem Steuerbüro. Gleichzeitig hilft sie dabei, neue Vorgaben wie die E-Rechnung in den normalen Arbeitsablauf zu integrieren. Das spart Zeit, reduziert manuelle Fehler und schafft eine deutlich bessere Grundlage für steuerliche Pflichten.

Für Kleingewerbe ist der wichtigste Schritt daher nicht die Suche nach einer möglichst komplizierten Lösung, sondern der Aufbau eines klaren Systems. Rechnungen müssen korrekt erstellt, Belege vollständig gespeichert, steuerliche Angaben einheitlich verarbeitet und Daten bei Bedarf nachvollziehbar bereitgestellt werden. Genau dort liegt der praktische Wert moderner Buchhaltungssoftware: Sie macht rechtliche Anforderungen im Alltag handhabbar.

FAQ:

Was bedeutet rechtssichere Buchhaltung?

Von einer rechtssicheren Buchhaltung wird gesprochen, wenn alle gesetzlichen Vorgaben zur Erfassung, Aufbewahrung und Dokumentation von Geschäftsvorfällen eingehalten werden. Dazu gehören unter anderem die Anforderungen des Handelsgesetzbuches, der Abgabenordnung, der GoBD sowie steuerliche Vorschriften zur Rechnungsstellung und Umsatzsteuer. Ziel ist es, dass sämtliche Geschäftsvorfälle vollständig, nachvollziehbar und jederzeit prüfbar dokumentiert sind.

Reicht Excel für die Buchhaltung eines Kleingewerbes aus?

Grundsätzlich können sehr kleine Betriebe ihre Buchhaltung mit Excel organisieren. Mit zunehmender Anzahl an Rechnungen, Belegen und steuerlichen Pflichten steigt jedoch das Risiko von Fehlern. Besonders bei E-Rechnungen, Umsatzsteuerberechnungen, Belegarchivierung und GoBD-Anforderungen stößt Excel schnell an praktische Grenzen. Digitale Buchhaltungssoftware kann viele dieser Abläufe automatisieren und dadurch den Verwaltungsaufwand deutlich reduzieren.

Was ist der Unterschied zwischen einer PDF-Rechnung und einer E-Rechnung?

Eine PDF-Rechnung stellt lediglich eine digitale Darstellung einer Rechnung dar. Eine E-Rechnung hingegen enthält strukturierte Datensätze, die von Software automatisch verarbeitet werden können. Nach den seit 2025 geltenden Vorgaben gilt eine PDF-Datei im Regelfall nicht mehr als E-Rechnung. Für den elektronischen Rechnungsaustausch werden Formate wie XRechnung oder ZUGFeRD verwendet.

Welche Pflichtangaben muss eine Rechnung enthalten?

Eine ordnungsgemäße Rechnung muss verschiedene gesetzlich vorgeschriebene Angaben enthalten. Dazu gehören unter anderem Name und Anschrift von Leistungserbringer und Leistungsempfänger, Steuernummer oder Umsatzsteuer-Identifikationsnummer, Rechnungsnummer, Rechnungsdatum, Leistungsbeschreibung, Leistungszeitpunkt sowie Angaben zur Umsatzsteuer. Fehlende oder fehlerhafte Angaben können bei Betriebsprüfungen oder beim Vorsteuerabzug zu Problemen führen.

Müssen Kleinunternehmer E-Rechnungen empfangen können?

Ja. Seit dem 1. Januar 2025 müssen grundsätzlich auch Kleinunternehmer in der Lage sein, E-Rechnungen zu empfangen. Für die Ausstellung von E-Rechnungen gelten teilweise besondere Regelungen und Ausnahmen. Dennoch sollten auch kleine Betriebe ihre Prozesse frühzeitig auf die elektronische Rechnungsverarbeitung vorbereiten.

Welche Vorteile bietet Buchhaltungssoftware gegenüber manuellen Prozessen?

Buchhaltungssoftware automatisiert viele wiederkehrende Aufgaben wie die Erstellung von Rechnungen, die Verbuchung von Zahlungen oder die digitale Archivierung von Belegen. Dadurch werden typische Fehlerquellen reduziert und die Einhaltung gesetzlicher Vorgaben erleichtert. Zusätzlich profitieren Unternehmen von einer besseren Übersicht über Einnahmen, Ausgaben, offene Forderungen und steuerliche Verpflichtungen.

Wie lange müssen Rechnungen und Buchhaltungsunterlagen aufbewahrt werden?

Für Rechnungen gilt nach den aktuellen steuerlichen Vorschriften grundsätzlich eine Aufbewahrungsfrist von acht Jahren. Während dieser Zeit müssen die Unterlagen vollständig, lesbar und jederzeit verfügbar bleiben. Bei elektronischen Rechnungen muss insbesondere der strukturierte Datenteil in seiner ursprünglichen Form erhalten werden.

Welche Buchhaltungssoftware eignet sich für Kleinunternehmer?

Für Selbstständige, Freiberufler und kleine Unternehmen zählen lexoffice und sevdesk zu den bekanntesten Lösungen auf dem deutschen Markt. Beide Programme unterstützen bei Rechnungsstellung, Belegverwaltung, Umsatzsteuer und Auswertungen. Welches System besser geeignet ist, hängt von den individuellen Anforderungen des jeweiligen Unternehmens ab. Ein detaillierter Vergleich findet sich im Beitrag über Lexoffice vs. Sevdesk auf Finafix.

Was passiert bei Fehlern in der Buchhaltung?

Fehler in der Buchhaltung können unterschiedliche Folgen haben. Je nach Sachverhalt reichen diese von Rückfragen durch das Finanzamt über Korrekturen bei Steuererklärungen bis hin zu Steuernachzahlungen. Werden Mängel bei einer Betriebsprüfung festgestellt, kann dies zusätzlichen Aufwand und gegebenenfalls finanzielle Nachteile verursachen. Eine strukturierte und nachvollziehbare Buchführung hilft dabei, solche Risiken zu minimieren.

Sind digitale Belege vor dem Finanzamt zulässig?

Ja. Digitale Belege sind grundsätzlich zulässig, sofern sie den Anforderungen der GoBD entsprechen. Entscheidend ist, dass die Unterlagen vollständig, unveränderbar, nachvollziehbar und während der gesamten Aufbewahrungsfrist verfügbar bleiben. Moderne Buchhaltungssoftware unterstützt Unternehmen dabei, diese Anforderungen zuverlässig einzuhalten.