Das Insolvenzrecht ist ein zentrales Rechtsgebiet des deutschen Zivilrechts, das sich mit der Zahlungsunfähigkeit von Schuldnern und den Rechten der Gläubiger befasst. Es bildet den rechtlichen Rahmen für geordnete Verfahren, wenn Unternehmen oder Privatpersonen ihre Schulden nicht mehr begleichen können. Die Insolvenzordnung (InsO) regelt seit 1999 als wichtigste Rechtsquelle diesen Bereich und löste die frühere Konkursordnung ab. In diesem Artikel erhalten Sie einen umfassenden Überblick über die Grundlagen, Ziele und Abläufe des Insolvenzrechts in Deutschland.

Ziele des Insolvenzrechts

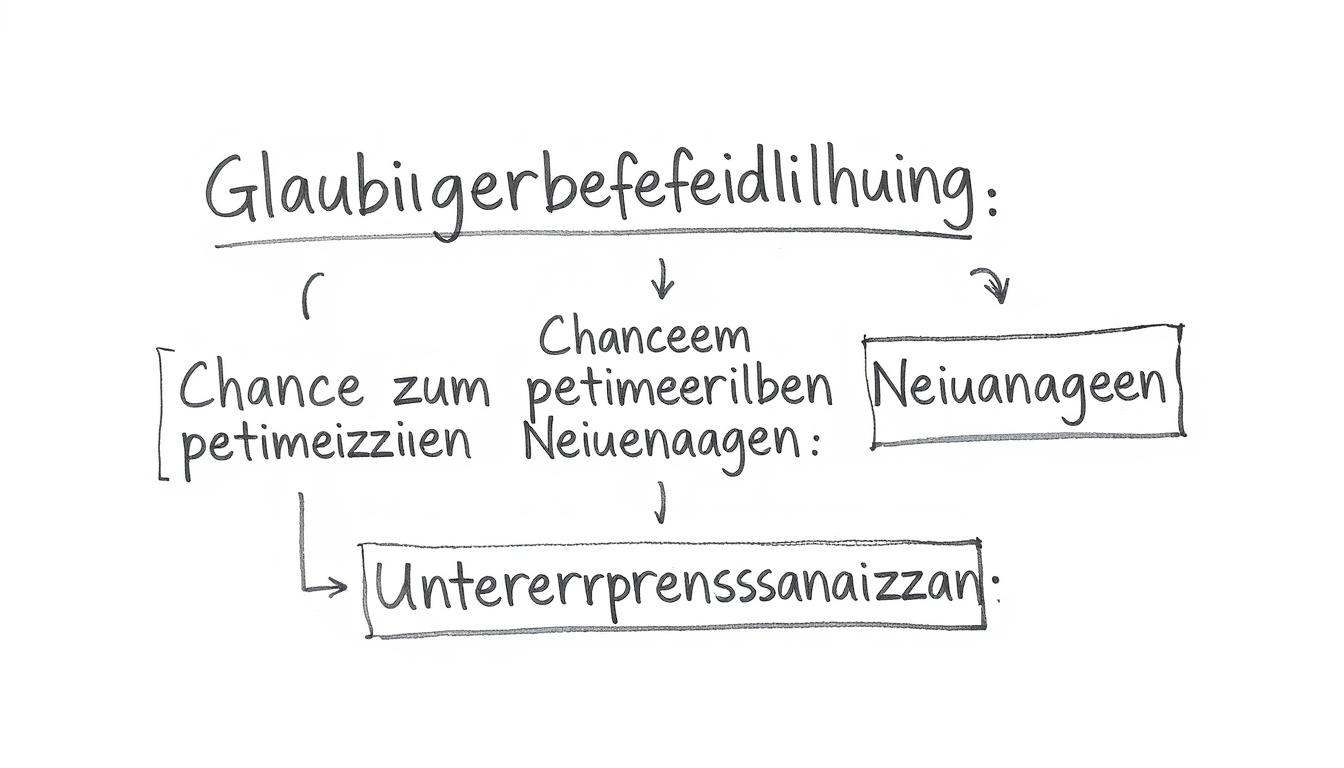

Das Insolvenzrecht verfolgt mehrere zentrale Ziele, die sowohl den Schutz der Gläubiger als auch die Interessen des Schuldners berücksichtigen. Die Insolvenzordnung hat das frühere Konkursrecht modernisiert und dabei neue Schwerpunkte gesetzt.

Gemeinschaftliche Gläubigerbefriedigung

Das vorrangige Ziel des Insolvenzverfahrens ist gemäß § 1 Satz 1 InsO die bestmögliche Befriedigung der Gläubiger. Anders als bei der Einzelzwangsvollstreckung, bei der das Prioritätsprinzip gilt („wer zuerst kommt, mahlt zuerst“), sollen im Insolvenzverfahren alle Gläubiger gemeinschaftlich und gleichmäßig befriedigt werden. Dieses Prinzip wird als „par conditio creditorum“ bezeichnet. Das Vermögen des Schuldners wird als Gesamtheit betrachtet und zum Wohle aller Gläubiger verwertet.

Wirtschaftlicher Neuanfang für natürliche Personen

Ein weiteres wichtiges Ziel ist die Möglichkeit für natürliche Personen, einen wirtschaftlichen Neuanfang zu wagen. Nach § 1 Satz 2 InsO soll dem redlichen Schuldner Gelegenheit gegeben werden, sich von seinen restlichen Verbindlichkeiten zu befreien. Dieses als Restschuldbefreiung bezeichnete Verfahren ermöglicht es Privatpersonen, nach einer Wohlverhaltensperiode von drei Jahren schuldenfrei neu zu beginnen.

Sanierung und Erhalt von Unternehmen

Die moderne Insolvenzordnung zielt nicht nur auf die Liquidation des Schuldnervermögens ab, sondern ermöglicht auch die Sanierung und den Erhalt von Unternehmen. Durch Instrumente wie den Insolvenzplan oder die Eigenverwaltung können wirtschaftlich noch lebensfähige Unternehmen fortgeführt werden. Dies dient nicht nur dem Erhalt von Arbeitsplätzen, sondern kann auch zu einer besseren Befriedigung der Gläubiger führen als eine reine Zerschlagung.

Insolvenzgründe: Wann droht die Insolvenz?

Damit ein Insolvenzverfahren eröffnet werden kann, muss mindestens einer der gesetzlich definierten Insolvenzgründe vorliegen. Die Insolvenzordnung kennt drei verschiedene Eröffnungsgründe, die je nach Rechtsform des Schuldners unterschiedlich zur Anwendung kommen.

Zahlungsunfähigkeit (§ 17 InsO)

Die Zahlungsunfähigkeit ist der wichtigste und häufigste Insolvenzgrund. Nach § 17 Abs. 2 InsO ist ein Schuldner zahlungsunfähig, wenn er nicht in der Lage ist, seine fälligen Zahlungspflichten zu erfüllen. Dies ist in der Regel der Fall, wenn der Schuldner seine Zahlungen eingestellt hat. Von einer bloßen Zahlungsstockung, die noch keine Insolvenz begründet, spricht man, wenn der Liquiditätsengpass voraussichtlich innerhalb von drei Wochen behoben werden kann und die Deckungslücke weniger als 10% der fälligen Gesamtverbindlichkeiten beträgt.

Drohende Zahlungsunfähigkeit (§ 18 InsO)

Die drohende Zahlungsunfähigkeit liegt vor, wenn der Schuldner voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen. Dieser Eröffnungsgrund kann nur vom Schuldner selbst geltend gemacht werden und soll einen Anreiz bieten, frühzeitig einen Insolvenzantrag zu stellen. Der Prognosezeitraum beträgt in der Regel bis zu 24 Monate, wobei die aktuelle Rechtsprechung des BGH einen Zeitraum von maximal 12 Monaten für angemessen hält.

Überschuldung (§ 19 InsO)

Die Überschuldung als Insolvenzgrund gilt nur für juristische Personen und Gesellschaften ohne natürliche Person als persönlich haftenden Gesellschafter (z.B. GmbH, AG, GmbH & Co. KG). Eine Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens ist nach den Umständen überwiegend wahrscheinlich (positive Fortführungsprognose). Zur Feststellung der Überschuldung wird eine Überschuldungsbilanz erstellt, in der die Aktiva und Passiva gegenübergestellt werden.

Ablauf des Insolvenzverfahrens

Das Insolvenzverfahren ist ein komplexer Prozess, der mehrere Phasen durchläuft. Von der Antragstellung bis zur Aufhebung des Verfahrens sind verschiedene Schritte zu beachten, die im Folgenden erläutert werden.

Antragstellung

Das Insolvenzverfahren beginnt mit einem schriftlichen Antrag beim zuständigen Amtsgericht als Insolvenzgericht. Antragsberechtigt sind sowohl der Schuldner selbst als auch seine Gläubiger (§ 13 InsO). Bei juristischen Personen und Gesellschaften ohne Rechtspersönlichkeit, bei denen kein Gesellschafter eine natürliche Person ist, besteht sogar eine Pflicht zur Antragstellung durch die Geschäftsführung, wenn Zahlungsunfähigkeit oder Überschuldung vorliegen (§ 15a InsO). Der Antrag muss unverzüglich, spätestens aber drei Wochen nach Eintritt des Insolvenzgrundes gestellt werden. Eine Verletzung dieser Pflicht kann zu straf- und haftungsrechtlichen Konsequenzen führen.

Eröffnungsverfahren

Nach Eingang des Antrags prüft das Insolvenzgericht, ob ein Insolvenzgrund vorliegt und ob das Vermögen des Schuldners ausreicht, um die Kosten des Verfahrens zu decken. In dieser Phase kann das Gericht einen vorläufigen Insolvenzverwalter bestellen und Sicherungsmaßnahmen anordnen, um die Insolvenzmasse zu schützen (§§ 21 ff. InsO). Der vorläufige Insolvenzverwalter hat die Aufgabe, das Vermögen des Schuldners zu sichern und zu prüfen, ob die Voraussetzungen für die Eröffnung eines Insolvenzverfahrens gegeben sind. Das Eröffnungsverfahren dauert in der Regel zwei bis drei Monate.

Eröffnung des Insolvenzverfahrens

Liegen die Voraussetzungen vor, beschließt das Gericht die Eröffnung des Insolvenzverfahrens und bestellt einen Insolvenzverwalter (§ 27 InsO). Mit der Eröffnung geht die Verwaltungs- und Verfügungsbefugnis über das zur Insolvenzmasse gehörende Vermögen auf den Insolvenzverwalter über (§ 80 InsO). Die Gläubiger werden aufgefordert, ihre Forderungen innerhalb einer bestimmten Frist beim Insolvenzverwalter anzumelden. Zudem werden ein Berichtstermin und ein Prüfungstermin festgelegt.

Verwertung der Insolvenzmasse

Nach dem Berichtstermin beginnt der Insolvenzverwalter mit der Verwertung der Insolvenzmasse, sofern die Gläubigerversammlung nichts anderes beschließt (§ 159 InsO). Die Verwertung kann auf verschiedene Weise erfolgen:

- Liquidation: Verkauf der einzelnen Vermögensgegenstände

- Übertragende Sanierung: Verkauf des Unternehmens oder von Betriebsteilen an einen neuen Rechtsträger

- Insolvenzplan: Sanierung des Unternehmens durch einen mit den Gläubigern abgestimmten Plan

Verteilung und Aufhebung des Verfahrens

Nach Abschluss der Verwertung wird der Erlös an die Gläubiger verteilt. Zunächst werden die Masseverbindlichkeiten berichtigt, also die Kosten des Verfahrens und die Verbindlichkeiten, die der Insolvenzverwalter begründet hat (§§ 53 ff. InsO). Aus der verbleibenden Masse werden dann die Insolvenzgläubiger anteilig befriedigt (§§ 187 ff. InsO). Nach Vollzug der Schlussverteilung wird das Insolvenzverfahren durch Beschluss des Gerichts aufgehoben (§ 200 InsO).

Verschiedene Verfahrensarten im Insolvenzrecht

Das Insolvenzrecht kennt verschiedene Verfahrensarten, die je nach Art des Schuldners und den Umständen des Einzelfalls zur Anwendung kommen. Die Wahl des richtigen Verfahrens ist entscheidend für den Erfolg der Insolvenzabwicklung.

Regelinsolvenzverfahren

Das Regelinsolvenzverfahren ist das Standardverfahren für Unternehmen und selbständig tätige Personen. Es zielt auf die gemeinschaftliche Befriedigung der Gläubiger durch Verwertung des Schuldnervermögens ab. Der Insolvenzverwalter übernimmt die Verwaltungs- und Verfügungsbefugnis über das Vermögen des Schuldners und führt die Verwertung durch. Das Regelverfahren trägt das Aktenzeichen „IN“ und durchläuft alle oben beschriebenen Phasen des Insolvenzverfahrens.

Verbraucherinsolvenzverfahren

Das Verbraucherinsolvenzverfahren (§§ 304 ff. InsO) ist speziell für natürliche Personen konzipiert, die keine selbständige wirtschaftliche Tätigkeit ausüben oder ausgeübt haben. Es steht auch ehemaligen Selbständigen offen, deren Vermögensverhältnisse überschaubar sind (weniger als 20 Gläubiger) und gegen die keine Forderungen aus Arbeitsverhältnissen bestehen. Das Verfahren trägt das Aktenzeichen „IK“ und unterscheidet sich vom Regelverfahren durch einen vorgeschalteten außergerichtlichen Einigungsversuch und ein vereinfachtes gerichtliches Verfahren.

Insolvenzplanverfahren

Das Insolvenzplanverfahren (§§ 217 ff. InsO) bietet die Möglichkeit, von den Regelungen der Insolvenzordnung abzuweichen und eine individuelle Lösung für die Bewältigung der Insolvenz zu finden. Der Insolvenzplan kann vom Schuldner oder vom Insolvenzverwalter vorgelegt werden und muss von den Gläubigern angenommen sowie vom Gericht bestätigt werden. Er besteht aus einem darstellenden Teil, der die Ausgangslage und die geplanten Maßnahmen beschreibt, und einem gestaltenden Teil, der die Rechtsstellung der Beteiligten regelt. Das Insolvenzplanverfahren eignet sich besonders für die Sanierung von Unternehmen.

Eigenverwaltung

Bei der Eigenverwaltung (§§ 270 ff. InsO) behält der Schuldner die Verwaltungs- und Verfügungsbefugnis über sein Vermögen, wird aber von einem Sachwalter überwacht. Dieses Verfahren setzt voraus, dass keine Nachteile für die Gläubiger zu erwarten sind und der Schuldner zur Eigenverwaltung bereit und geeignet ist. Die Eigenverwaltung kann mit dem Insolvenzplanverfahren kombiniert werden und bietet sich besonders für Unternehmen an, deren Management noch das Vertrauen der Gläubiger genießt. Eine besondere Form der Eigenverwaltung ist das Schutzschirmverfahren (§ 270b InsO), das dem Schuldner bei drohender Zahlungsunfähigkeit oder Überschuldung die Möglichkeit gibt, unter Aufsicht eines vorläufigen Sachwalters einen Insolvenzplan vorzubereiten.

Rollen und Beteiligte im Insolvenzverfahren

Im Insolvenzverfahren wirken verschiedene Akteure zusammen, die unterschiedliche Aufgaben und Interessen haben. Das Zusammenspiel dieser Beteiligten ist entscheidend für den Erfolg des Verfahrens.

Das Insolvenzgericht

Das Insolvenzgericht ist ein spezialisiertes Amtsgericht, das für die Durchführung des Insolvenzverfahrens zuständig ist. Es prüft den Insolvenzantrag, entscheidet über die Eröffnung des Verfahrens, bestellt den Insolvenzverwalter und überwacht dessen Tätigkeit. Im Eröffnungsverfahren ist der Insolvenzrichter zuständig, nach der Eröffnung übernimmt in der Regel der Rechtspfleger die Bearbeitung. Das Gericht hat im Insolvenzverfahren eine aktive Rolle und ist zur Amtsermittlung verpflichtet (§ 5 InsO).

Der Insolvenzverwalter

Der Insolvenzverwalter ist das zentrale Organ des Insolvenzverfahrens. Er wird vom Gericht bestellt und übernimmt mit der Eröffnung des Verfahrens die Verwaltungs- und Verfügungsbefugnis über das zur Insolvenzmasse gehörende Vermögen (§ 80 InsO). Zu seinen Aufgaben gehören:

- Sicherung und Verwaltung der Insolvenzmasse

- Erstellung eines Vermögensverzeichnisses und einer Gläubigerliste

- Prüfung der angemeldeten Forderungen

- Verwertung der Insolvenzmasse

- Verteilung des Erlöses an die Gläubiger

- Berichterstattung an das Gericht und die Gläubiger

Der Insolvenzverwalter muss eine unabhängige, geschäftskundige und von den Gläubigern und dem Schuldner unabhängige natürliche Person sein. Er haftet für Pflichtverletzungen nach § 60 InsO.

Der Schuldner

Der Schuldner ist die Person oder das Unternehmen, über dessen Vermögen das Insolvenzverfahren eröffnet wird. Mit der Eröffnung des Verfahrens verliert er die Verwaltungs- und Verfügungsbefugnis über sein zur Insolvenzmasse gehörendes Vermögen. Er ist zur Mitwirkung im Verfahren verpflichtet und muss dem Insolvenzverwalter alle erforderlichen Auskünfte erteilen (§ 97 InsO). Bei natürlichen Personen besteht die Möglichkeit, nach Abschluss des Verfahrens eine Restschuldbefreiung zu erlangen (§§ 286 ff. InsO).

Die Gläubiger und ihre Organe

Die Gläubiger sind Personen oder Unternehmen, die Forderungen gegen den Schuldner haben. Sie müssen ihre Forderungen beim Insolvenzverwalter anmelden, um am Verfahren teilnehmen zu können (§ 174 InsO). Die Gläubiger werden je nach Art ihrer Forderungen in verschiedene Gruppen eingeteilt:

- Aussonderungsberechtigte: Eigentümer von Gegenständen, die nicht zur Insolvenzmasse gehören

- Absonderungsberechtigte: Gläubiger mit Sicherungsrechten an Gegenständen der Insolvenzmasse

- Massegläubiger: Gläubiger, deren Ansprüche erst nach Verfahrenseröffnung entstanden sind

- Insolvenzgläubiger: Gläubiger mit Forderungen, die bereits bei Verfahrenseröffnung bestanden

- Nachrangige Insolvenzgläubiger: Gläubiger, deren Forderungen erst nach allen anderen befriedigt werden

Die Gläubiger können ihre Interessen durch die Gläubigerversammlung und den Gläubigerausschuss wahrnehmen. Die Gläubigerversammlung ist das oberste Entscheidungsorgan der Gläubiger und kann wichtige Entscheidungen treffen, z.B. über die Fortführung oder Stilllegung des Unternehmens (§ 157 InsO). Der Gläubigerausschuss ist ein kleineres Gremium, das den Insolvenzverwalter unterstützt und überwacht (§§ 67 ff. InsO).

Die Insolvenzmasse: Vermögen und Verwertung

Die Insolvenzmasse bildet die wirtschaftliche Grundlage des Insolvenzverfahrens. Sie umfasst das Vermögen, das zur Befriedigung der Gläubiger verwendet wird, und unterliegt besonderen rechtlichen Regelungen.

Umfang der Insolvenzmasse

Nach § 35 InsO umfasst die Insolvenzmasse das gesamte Vermögen, das dem Schuldner zur Zeit der Eröffnung des Verfahrens gehört und das er während des Verfahrens erlangt. Bei natürlichen Personen sind jedoch unpfändbare Gegenstände nach § 36 InsO von der Insolvenzmasse ausgenommen. Dazu gehören unter anderem:

- Gegenstände des persönlichen Gebrauchs und des Haushalts in angemessenem Rahmen

- Arbeitsmittel, die zur Fortsetzung der Erwerbstätigkeit benötigt werden

- Unpfändbare Teile des Arbeitseinkommens (Pfändungsfreigrenzen nach §§ 850 ff. ZPO)

- Bestimmte Sozialleistungen und Unterhaltsansprüche

Zur Sicherung der Insolvenzmasse kann der Insolvenzverwalter Rechtshandlungen, die vor der Eröffnung des Verfahrens vorgenommen wurden und die Gläubiger benachteiligen, anfechten (§§ 129 ff. InsO). Durch die Insolvenzanfechtung können der Masse Vermögenswerte zurückgeführt werden, die ihr sonst entzogen wären.

Verwertung der Insolvenzmasse

Die Verwertung der Insolvenzmasse erfolgt durch den Insolvenzverwalter nach den Vorgaben der §§ 159 ff. InsO. Dabei stehen verschiedene Verwertungswege zur Verfügung:

Liquidation

Bei der Liquidation werden die einzelnen Vermögensgegenstände des Schuldners verkauft oder versteigert. Dies ist der klassische Weg der Verwertung und führt zur vollständigen Zerschlagung des Unternehmens. Der Insolvenzverwalter kann die Gegenstände freihändig verkaufen oder durch Versteigerung verwerten.

Übertragende Sanierung

Bei der übertragenden Sanierung wird das Unternehmen oder ein Betriebsteil als Ganzes an einen neuen Rechtsträger verkauft. Dieser übernimmt die Aktiva, während die Passiva beim insolventen Rechtsträger verbleiben. Diese Form der Verwertung ermöglicht den Erhalt des Unternehmens und der Arbeitsplätze, während der bisherige Rechtsträger liquidiert wird.

Insolvenzplan

Der Insolvenzplan (§§ 217 ff. InsO) bietet die Möglichkeit, von den Regelungen der Insolvenzordnung abzuweichen und eine individuelle Lösung für die Verwertung zu finden. Er kann vorsehen, dass das Unternehmen fortgeführt wird, dass es umstrukturiert wird oder dass es in anderer Weise verwertet wird. Der Plan muss von den Gläubigern angenommen und vom Gericht bestätigt werden.

Verteilung des Verwertungserlöses

Der Erlös aus der Verwertung der Insolvenzmasse wird nach einem gesetzlich festgelegten Rangverhältnis verteilt. Zunächst werden die Masseverbindlichkeiten berichtigt, also die Kosten des Verfahrens und die Verbindlichkeiten, die der Insolvenzverwalter begründet hat (§§ 53 ff. InsO). Aus der verbleibenden Masse werden dann die Insolvenzgläubiger anteilig befriedigt (§§ 187 ff. InsO). Die Verteilung erfolgt in der Regel in mehreren Abschlägen, wobei die letzte Verteilung als Schlussverteilung bezeichnet wird (§ 196 InsO).

Folgen der Insolvenz für Schuldner und Gläubiger

Die Eröffnung eines Insolvenzverfahrens hat weitreichende rechtliche und wirtschaftliche Folgen für alle Beteiligten. Diese Konsequenzen unterscheiden sich je nachdem, ob es sich beim Schuldner um eine natürliche Person oder ein Unternehmen handelt.

Folgen für den Schuldner

Mit der Eröffnung des Insolvenzverfahrens verliert der Schuldner die Verwaltungs- und Verfügungsbefugnis über sein zur Insolvenzmasse gehörendes Vermögen (§ 80 InsO). Diese geht auf den Insolvenzverwalter über. Verfügungen, die der Schuldner nach Verfahrenseröffnung über Massegegenstände vornimmt, sind unwirksam (§ 81 InsO). Der Schuldner bleibt jedoch Eigentümer seines Vermögens; es findet kein Eigentumsübergang statt.

Folgen für natürliche Personen

Für natürliche Personen bietet das Insolvenzverfahren die Möglichkeit, nach Abschluss des Verfahrens eine Restschuldbefreiung zu erlangen (§§ 286 ff. InsO). Nach einer Wohlverhaltensperiode von drei Jahren werden die restlichen Schulden erlassen, sofern keine Versagungsgründe vorliegen. Dies ermöglicht einen wirtschaftlichen Neuanfang. Während des Verfahrens und der Wohlverhaltensperiode muss der Schuldner bestimmte Obliegenheiten erfüllen, insbesondere eine angemessene Erwerbstätigkeit ausüben und den pfändbaren Teil seines Einkommens an einen Treuhänder abführen.

Folgen für Unternehmen

Für Unternehmen führt die Insolvenz in der Regel zur Beendigung der Geschäftstätigkeit, sofern keine Sanierung erfolgt. Bei juristischen Personen (z.B. GmbH, AG) führt die Eröffnung des Insolvenzverfahrens zur Auflösung der Gesellschaft, nicht jedoch zu ihrer sofortigen Beendigung. Die Gesellschaft besteht als „Gesellschaft in Liquidation“ fort, bis das Verfahren abgeschlossen ist. Nach Aufhebung des Verfahrens wird die Gesellschaft im Handelsregister gelöscht, wenn kein Vermögen mehr vorhanden ist.

Folgen für die Gläubiger

Mit der Eröffnung des Insolvenzverfahrens werden die Rechte der einzelnen Gläubiger erheblich eingeschränkt. Einzelzwangsvollstreckungen in die Insolvenzmasse sind unzulässig (§ 89 InsO). Die Gläubiger können ihre Forderungen nur noch im Rahmen des Insolvenzverfahrens geltend machen, indem sie diese beim Insolvenzverwalter anmelden (§ 174 InsO). Die Forderungen werden im Prüfungstermin geprüft und festgestellt (§§ 176 ff. InsO).

Befriedigung der Gläubiger

Die Befriedigung der Gläubiger erfolgt nach einem gesetzlich festgelegten Rangverhältnis. Zunächst werden die Masseverbindlichkeiten berichtigt, dann die Insolvenzgläubiger anteilig befriedigt. Die Insolvenzgläubiger erhalten in der Regel nur einen Bruchteil ihrer Forderungen (Insolvenzquote). Nach Aufhebung des Verfahrens können die Gläubiger ihre restlichen Forderungen wieder unbeschränkt gegen den Schuldner geltend machen (§ 201 InsO), es sei denn, der Schuldner hat Restschuldbefreiung erlangt.

Besondere Gläubigergruppen

Bestimmte Gläubigergruppen haben im Insolvenzverfahren eine besondere Stellung:

- Aussonderungsberechtigte können die Herausgabe von Gegenständen verlangen, die nicht zur Insolvenzmasse gehören (§ 47 InsO)

- Absonderungsberechtigte haben Anspruch auf vorrangige Befriedigung aus bestimmten Gegenständen der Insolvenzmasse (§§ 49 ff. InsO)

- Massegläubiger werden vor den Insolvenzgläubigern befriedigt (§§ 53 ff. InsO)

- Nachrangige Insolvenzgläubiger werden nur befriedigt, wenn nach Befriedigung aller anderen Gläubiger noch Masse übrig ist (§ 39 InsO)

Insolvenzanfechtung: Rückabwicklung benachteiligender Rechtshandlungen

Die Insolvenzanfechtung ist ein wichtiges Instrument des Insolvenzverwalters, um die Insolvenzmasse zu vergrößern und eine gleichmäßige Befriedigung aller Gläubiger zu ermöglichen. Sie ermöglicht die Rückabwicklung von Rechtshandlungen, die vor der Eröffnung des Insolvenzverfahrens vorgenommen wurden und die Gläubiger benachteiligen.

Voraussetzungen der Insolvenzanfechtung

Die Insolvenzanfechtung setzt nach § 129 InsO voraus, dass eine Rechtshandlung vor der Eröffnung des Insolvenzverfahrens vorgenommen wurde und diese die Insolvenzgläubiger benachteiligt. Eine Gläubigerbenachteiligung liegt vor, wenn die Handlung entweder die Masse verringert oder die Passiva erhöht, sodass die Befriedigungsaussichten der Gläubiger verschlechtert werden. Zudem muss ein Anfechtungsgrund vorliegen.

Anfechtungsgründe

Die Insolvenzordnung kennt verschiedene Anfechtungsgründe, die unterschiedliche Voraussetzungen haben und unterschiedliche Zeiträume erfassen:

Kongruente Deckung (§ 130 InsO)

Eine kongruente Deckung liegt vor, wenn ein Insolvenzgläubiger eine Sicherung oder Befriedigung erhalten hat, die er in dieser Art und zu dieser Zeit beanspruchen konnte. Diese ist anfechtbar, wenn sie in den letzten drei Monaten vor dem Insolvenzantrag erfolgt ist und der Schuldner zu dieser Zeit zahlungsunfähig war oder der Gläubiger die Zahlungsunfähigkeit kannte.

Inkongruente Deckung (§ 131 InsO)

Eine inkongruente Deckung liegt vor, wenn ein Insolvenzgläubiger eine Sicherung oder Befriedigung erhalten hat, die er in dieser Art oder zu dieser Zeit nicht beanspruchen konnte. Diese ist unter erleichterten Voraussetzungen anfechtbar, insbesondere ohne dass es auf die Kenntnis des Gläubigers ankommt.

Vorsätzliche Benachteiligung (§ 133 InsO)

Rechtshandlungen, die der Schuldner in den letzten zehn Jahren vor dem Insolvenzantrag mit dem Vorsatz vorgenommen hat, seine Gläubiger zu benachteiligen, sind anfechtbar, wenn der andere Teil diesen Vorsatz kannte. Diese Kenntnis wird vermutet, wenn der andere Teil wusste, dass die Zahlungsunfähigkeit des Schuldners drohte und dass die Handlung die Gläubiger benachteiligte.

Unentgeltliche Leistung (§ 134 InsO)

Unentgeltliche Leistungen des Schuldners, die in den letzten vier Jahren vor dem Insolvenzantrag vorgenommen wurden, sind ohne weitere Voraussetzungen anfechtbar. Dies betrifft insbesondere Schenkungen und andere Leistungen, für die der Schuldner keine gleichwertige Gegenleistung erhalten hat.

Rechtsfolgen der Anfechtung

Ist eine Rechtshandlung anfechtbar, kann der Insolvenzverwalter vom Anfechtungsgegner die Rückgewähr des durch die anfechtbare Handlung Erlangten zur Insolvenzmasse verlangen (§ 143 InsO). Ist eine Rückgewähr in Natur nicht möglich, muss Wertersatz geleistet werden. Die Forderung, die durch die anfechtbare Handlung befriedigt wurde, lebt wieder auf (§ 144 InsO).

Die Insolvenzanfechtung ist in der Praxis ein wichtiges Instrument zur Massemehrung, aber auch ein komplexes und umstrittenes Rechtsgebiet. Die Rechtsprechung des Bundesgerichtshofs hat die Anfechtungsmöglichkeiten in den letzten Jahren teilweise erweitert, teilweise aber auch eingeschränkt, insbesondere bei der Vorsatzanfechtung nach § 133 InsO.

Internationales Insolvenzrecht

In einer globalisierten Wirtschaft haben Insolvenzen häufig grenzüberschreitende Bezüge. Das internationale Insolvenzrecht regelt, welches Recht auf solche Fälle anwendbar ist und welches Gericht zuständig ist.

Europäische Insolvenzverordnung

Innerhalb der Europäischen Union gilt die Verordnung (EU) 2015/848 über Insolvenzverfahren (EuInsVO), die am 26. Juni 2017 in Kraft getreten ist und die frühere Verordnung (EG) Nr. 1346/2000 ersetzt hat. Die EuInsVO regelt die internationale Zuständigkeit, das anwendbare Recht, die Anerkennung und Vollstreckung von Entscheidungen sowie die Zusammenarbeit in grenzüberschreitenden Insolvenzverfahren.

Die EuInsVO basiert auf dem Prinzip der modifizierten Universalität: Es gibt ein Hauptinsolvenzverfahren am Mittelpunkt der hauptsächlichen Interessen des Schuldners (Center of Main Interests, COMI) und daneben können Sekundärinsolvenzverfahren in anderen Mitgliedstaaten eröffnet werden, in denen der Schuldner eine Niederlassung hat. Das Hauptinsolvenzverfahren erstreckt sich grundsätzlich auf das gesamte Vermögen des Schuldners, während die Wirkungen der Sekundärinsolvenzverfahren auf das im jeweiligen Mitgliedstaat belegene Vermögen beschränkt sind.

Autonomes internationales Insolvenzrecht

Für Insolvenzverfahren mit Bezug zu Staaten außerhalb der EU gelten die §§ 335-358 InsO. Diese Vorschriften regeln die Anerkennung ausländischer Insolvenzverfahren, das anwendbare Recht und die Möglichkeit der Eröffnung von Partikularinsolvenzverfahren in Deutschland.

Nach § 343 InsO wird ein ausländisches Insolvenzverfahren in Deutschland anerkannt, wenn das ausländische Gericht nach deutschem Recht zuständig ist und die Anerkennung nicht zu einem Ergebnis führt, das mit wesentlichen Grundsätzen des deutschen Rechts offensichtlich unvereinbar ist. Die Wirkungen des ausländischen Insolvenzverfahrens richten sich grundsätzlich nach dem Recht des Staates der Verfahrenseröffnung (§ 335 InsO).

Praktische Herausforderungen

Trotz der rechtlichen Regelungen stellen grenzüberschreitende Insolvenzen in der Praxis eine große Herausforderung dar. Unterschiedliche Rechtsordnungen, Sprachen und Kulturen erschweren die Abwicklung. Besondere Probleme ergeben sich bei der Koordination von Haupt- und Sekundärinsolvenzverfahren, bei der Behandlung von Sicherungsrechten und bei der Zusammenarbeit der beteiligten Gerichte und Verwalter.

Um diese Herausforderungen zu bewältigen, sieht die EuInsVO verschiedene Kooperations- und Kommunikationspflichten vor. Zudem gibt es internationale Richtlinien und Empfehlungen, wie die von der Kommission der Vereinten Nationen für internationales Handelsrecht (UNCITRAL) entwickelten Modellgesetze und die European Communication and Cooperation Guidelines for Cross-border Insolvency.

Reform und Entwicklung des Insolvenzrechts

Das Insolvenzrecht ist ein dynamisches Rechtsgebiet, das sich ständig weiterentwickelt. In den letzten Jahren gab es zahlreiche Reformen, die auf gesellschaftliche und wirtschaftliche Veränderungen reagieren.

Historische Entwicklung

Die Geschichte des deutschen Insolvenzrechts reicht weit zurück. Nach der Gründung des Deutschen Reiches wurde 1877 eine einheitliche Konkursordnung (KO) erlassen, die vor allem auf die Befriedigung der Gläubiger ausgerichtet war. 1935 trat die Vergleichsordnung hinzu, die eine Alternative zum Konkursverfahren bot. Nach der Wiedervereinigung galt in den neuen Bundesländern zunächst die Gesamtvollstreckungsordnung.

Am 1. Januar 1999 trat schließlich die Insolvenzordnung (InsO) in Kraft, die die früheren Verfahrensordnungen ablöste. Die InsO brachte grundlegende Neuerungen, insbesondere die Möglichkeit der Restschuldbefreiung für natürliche Personen und das Insolvenzplanverfahren als Instrument zur Sanierung von Unternehmen.

Wichtige Reformen seit 1999

Seit ihrem Inkrafttreten wurde die InsO mehrfach reformiert. Zu den wichtigsten Reformen gehören:

ESUG 2012

Das Gesetz zur weiteren Erleichterung der Sanierung von Unternehmen (ESUG) trat am 1. März 2012 in Kraft. Es stärkte die Sanierungsinstrumente und die Rechte der Gläubiger. Insbesondere wurde die Eigenverwaltung erleichtert und das Schutzschirmverfahren als besondere Form der Eigenverwaltung eingeführt. Zudem wurde der Einfluss der Gläubiger auf die Auswahl des Insolvenzverwalters gestärkt.

Reform des Anfechtungsrechts 2017

Mit dem Gesetz zur Verbesserung der Rechtssicherheit bei Anfechtungen nach der Insolvenzordnung und nach dem Anfechtungsgesetz wurden die Regelungen zur Insolvenzanfechtung modifiziert. Insbesondere wurden die Voraussetzungen der Vorsatzanfechtung nach § 133 InsO präzisiert und die Anfechtung von Arbeitsentgeltzahlungen eingeschränkt.

Reform des Restschuldbefreiungsverfahrens 2020

Mit dem Gesetz zur weiteren Verkürzung des Restschuldbefreiungsverfahrens wurde die Dauer des Restschuldbefreiungsverfahrens von sechs auf drei Jahre verkürzt. Diese Reform setzte die EU-Richtlinie über Restrukturierung und Insolvenz um und soll überschuldeten Personen einen schnelleren wirtschaftlichen Neuanfang ermöglichen.

SanInsFoG 2021

Das Gesetz zur Fortentwicklung des Sanierungs- und Insolvenzrechts (SanInsFoG) trat am 1. Januar 2021 in Kraft. Es führte mit dem Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) ein vorinsolvenzliches Sanierungsverfahren ein, das Unternehmen die Möglichkeit bietet, sich außerhalb eines Insolvenzverfahrens zu restrukturieren. Zudem wurden die Regelungen zur Eigenverwaltung und zum Insolvenzplan reformiert.

Aktuelle Herausforderungen und Trends

Das Insolvenzrecht steht vor zahlreichen Herausforderungen, die sich aus gesellschaftlichen, wirtschaftlichen und technologischen Entwicklungen ergeben. Zu den aktuellen Trends gehören:

- Digitalisierung des Insolvenzverfahrens: Elektronische Aktenführung, Online-Forderungsanmeldung, virtuelle Gläubigerversammlungen

- Stärkung der vorinsolvenzlichen Sanierung: Frühzeitige Erkennung und Bewältigung von Unternehmenskrisen

- Internationalisierung: Zunehmende Bedeutung grenzüberschreitender Insolvenzen und internationaler Kooperation

- Nachhaltigkeit: Berücksichtigung ökologischer und sozialer Aspekte bei der Unternehmenssanierung

- Krisenresilienz: Anpassung des Insolvenzrechts an außergewöhnliche Krisensituationen wie die COVID-19-Pandemie

Die COVID-19-Pandemie hat zu temporären Änderungen im Insolvenzrecht geführt, insbesondere zur Aussetzung der Insolvenzantragspflicht für bestimmte Unternehmen. Diese Maßnahmen haben gezeigt, dass das Insolvenzrecht flexibel auf außergewöhnliche Situationen reagieren kann, werfen aber auch Fragen nach der langfristigen Stabilität und Funktionsfähigkeit des Systems auf.

Praktische Tipps und Handlungsempfehlungen

Das Insolvenzrecht ist komplex und kann für Betroffene überwältigend sein. Hier finden Sie praktische Tipps und Handlungsempfehlungen für verschiedene Zielgruppen.

Tipps für Schuldner

Wenn Sie als natürliche Person oder Unternehmen in finanzielle Schwierigkeiten geraten, sollten Sie folgende Punkte beachten:

Frühzeitig handeln

Je früher Sie auf finanzielle Probleme reagieren, desto mehr Handlungsoptionen haben Sie. Warten Sie nicht, bis die Zahlungsunfähigkeit eingetreten ist, sondern suchen Sie bereits bei drohender Zahlungsunfähigkeit professionelle Hilfe.

Professionelle Beratung in Anspruch nehmen

Suchen Sie Rat bei spezialisierten Rechtsanwälten, Steuerberatern oder Schuldnerberatungsstellen. Für Privatpersonen bieten die gemeinnützigen Schuldnerberatungsstellen kostenlose Hilfe an. Unternehmen sollten sich an Insolvenz- und Sanierungsexperten wenden.

Insolvenzantrag rechtzeitig stellen

Wenn Sie zur Stellung eines Insolvenzantrags verpflichtet sind (z.B. als Geschäftsführer einer GmbH), halten Sie die gesetzliche Frist von drei Wochen nach Eintritt der Zahlungsunfähigkeit oder Überschuldung ein. Eine verspätete Antragstellung kann zu straf- und haftungsrechtlichen Konsequenzen führen.

Sanierungsoptionen prüfen

Prüfen Sie, ob eine Sanierung Ihres Unternehmens möglich ist. Das Insolvenzplanverfahren, die Eigenverwaltung oder das Schutzschirmverfahren bieten Möglichkeiten zur Restrukturierung. Seit 2021 steht mit dem StaRUG auch ein vorinsolvenzliches Sanierungsverfahren zur Verfügung.

Auf Restschuldbefreiung hinarbeiten

Als natürliche Person sollten Sie die Möglichkeit der Restschuldbefreiung nutzen. Erfüllen Sie während des Verfahrens und der Wohlverhaltensperiode alle Obliegenheiten, um die Restschuldbefreiung nicht zu gefährden.

Tipps für Gläubiger

Als Gläubiger eines insolventen Schuldners sollten Sie folgende Punkte beachten:

Forderungen rechtzeitig anmelden

Melden Sie Ihre Forderungen innerhalb der vom Insolvenzgericht gesetzten Frist beim Insolvenzverwalter an. Die Anmeldung muss schriftlich erfolgen und den Grund und den Betrag der Forderung sowie etwaige Sicherungsrechte angeben.

Sicherungsrechte geltend machen

Wenn Sie Sicherungsrechte (z.B. Eigentumsvorbehalt, Pfandrecht) haben, machen Sie diese gegenüber dem Insolvenzverwalter geltend. Als Aussonderungsberechtigter können Sie die Herausgabe von Gegenständen verlangen, die nicht zur Insolvenzmasse gehören. Als Absonderungsberechtigter haben Sie Anspruch auf vorrangige Befriedigung aus bestimmten Gegenständen der Insolvenzmasse.

An Gläubigerversammlungen teilnehmen

Nehmen Sie an den Gläubigerversammlungen teil, um Ihre Interessen zu vertreten. In der Gläubigerversammlung werden wichtige Entscheidungen getroffen, z.B. über die Fortführung oder Stilllegung des Unternehmens oder über einen Insolvenzplan.

Insolvenzanfechtung beachten

Seien Sie sich bewusst, dass Zahlungen oder Sicherheiten, die Sie kurz vor der Insolvenz erhalten haben, unter Umständen der Insolvenzanfechtung unterliegen. Prüfen Sie, ob Ihre Geschäftsbeziehungen mit dem Schuldner anfechtungssicher gestaltet sind.

Tipps für Unternehmen in der Krise

Unternehmen, die sich in einer wirtschaftlichen Krise befinden, sollten folgende Punkte beachten:

Frühwarnsystem einrichten

Etablieren Sie ein Frühwarnsystem, das finanzielle Probleme rechtzeitig erkennt. Dazu gehören regelmäßige Liquiditätsplanungen, Controlling und Risikomanagementsysteme.

Sanierungskonzept entwickeln

Entwickeln Sie bei ersten Anzeichen einer Krise ein Sanierungskonzept. Dieses sollte die Ursachen der Krise analysieren und Maßnahmen zur Überwindung der Krise darstellen. Ein professionelles Sanierungsgutachten kann auch gegenüber Banken und anderen Gläubigern hilfreich sein.

Verhandlungen mit Gläubigern führen

Versuchen Sie, mit Ihren wichtigsten Gläubigern (Banken, Lieferanten, Vermieter) Vereinbarungen zu treffen, z.B. über Stundungen, Ratenzahlungen oder Forderungsverzichte. Eine außergerichtliche Sanierung ist oft vorteilhafter als ein Insolvenzverfahren.

Insolvenzreife überwachen

Überwachen Sie kontinuierlich, ob Insolvenzgründe (Zahlungsunfähigkeit, Überschuldung) vorliegen. Als Geschäftsführer oder Vorstand sind Sie zur rechtzeitigen Stellung eines Insolvenzantrags verpflichtet.

Geeignetes Insolvenzverfahren wählen

Wenn ein Insolvenzverfahren unvermeidbar ist, wählen Sie das für Ihr Unternehmen geeignete Verfahren. Die Eigenverwaltung, das Schutzschirmverfahren oder das Insolvenzplanverfahren bieten Möglichkeiten zur Sanierung und zum Erhalt des Unternehmens.

Fazit: Die Bedeutung des Insolvenzrechts

Das Insolvenzrecht spielt eine wichtige Rolle in der modernen Wirtschaftsordnung. Es schafft einen rechtlichen Rahmen für den Umgang mit wirtschaftlichem Scheitern und ermöglicht einen geordneten Neuanfang.

Die moderne Insolvenzordnung verfolgt mehrere Ziele gleichzeitig: Sie dient der bestmöglichen Befriedigung der Gläubiger, ermöglicht natürlichen Personen einen wirtschaftlichen Neuanfang und bietet Unternehmen Chancen zur Sanierung. Damit trägt sie sowohl den Interessen der Gläubiger als auch denen der Schuldner Rechnung.

Das Insolvenzrecht erfüllt wichtige wirtschaftliche und gesellschaftliche Funktionen. Es sorgt für eine geordnete Abwicklung gescheiterter Unternehmen und verhindert einen ruinösen Wettlauf der Gläubiger. Es ermöglicht die Sanierung lebensfähiger Unternehmen und den Erhalt von Arbeitsplätzen. Und es gibt überschuldeten Privatpersonen eine zweite Chance und verhindert deren dauerhafte Ausgrenzung aus dem Wirtschaftsleben.

In einer dynamischen Wirtschaft, in der Risiken unvermeidbar sind, ist ein funktionierendes Insolvenzrecht unverzichtbar. Es schafft Rechtssicherheit für alle Beteiligten und trägt zur Stabilität des Wirtschaftssystems bei. Die kontinuierliche Weiterentwicklung des Insolvenzrechts ist daher eine wichtige Aufgabe für Gesetzgeber, Rechtsprechung und Rechtswissenschaft.

Für Betroffene – seien es Schuldner oder Gläubiger – ist es wichtig, die Grundzüge des Insolvenzrechts zu kennen und bei Bedarf rechtzeitig professionelle Hilfe in Anspruch zu nehmen. Ein proaktiver Umgang mit finanziellen Schwierigkeiten und ein frühzeitiges Handeln können dazu beitragen, die Folgen einer Insolvenz zu mildern und neue Perspektiven zu eröffnen.